�辧Բ��Ӧ�̽� 15 ��ݶ�仯

����ʱ��:2019/8/31 11:14:24 ���ʴ���:2025

�辧Բ��Ӧ�̽� 15 ��ݶ�仯

�辧Բ�����̸�֣� ����Ϊ���� �������̲�������

IC ��Ʒ��棬 ��ͷ�ѿؾ������ݽϸߣ� 2018 ������ AI оƬ��Ϊ�³ɳ������� ��ͨ����ͨ�������ơ�ƻ���ȳ���ʵ����ǿ����½���̺�˼���� ���ſƼ���չ�����ն˲�Ʒ������AI оƬ�ȴ���Ӧ�ö� IC ��Ʒ��������Ԥ�Ƶ� 2020 �� AI оƬ�г���ģ���� 2016 ��Լ 6 ����Ԫ���� 26 ����Ԫ�� CAGR �� 43.9%��Ŀǰ������ IC ��Ƴ������������� AI оƬ��ҵ��Ӣΰ���� AI оƬ�г��쵼�ߣ� AMD ����˹���������з������Զ���ʻ�� AI оƬ

���ڹ��ڳ��̣���Ϊ��˼�� 2017 �� 9 �������Ƴ����� 970 AI оƬ��Ŀǰ�ѳɹ������� P20�Ȼ��ͣ����ش�½������ȫ�����������ټ���оƬ BM1680 �ѳɹ������ڱ��رҿ��������͵� 1A ����������ƽ�ߵ����̺����մ�����Ҳ��ո¶ͷ�ǡ�IC ��������նˡ������г���Ϊ��Ȼ�����ڳ����������ԡ� IC ���ҵ������Ϊ�����ܹ����÷��������οͻ�����˼��չ����ƶ�����оƬ������оƬ����������Щ���й������ֻ��г�����Ѹ�������������� IC ���ʮǿ����˼оƬ��ȫ��Ӧ�õ���Ϊ�����ֻ����У����ǡ�С�ȳ��������������оƬ�� �ֽ��й�Ϊȫ�������ն������г����������IC ���ҵ�о�չ���ơ�

ȫ�� IC ��Ƴ��� 2017 ������

�������췽�棬���� Capex �������������ǡ�̨����Ⱦ�ͷ���Ρ� ���ʱ�֧��������Ŀǰȫ���Ƚ��Ƴ�оƬ�г��������ң�ȫ������ǰ����оƬ���������ǡ�Ӣ�ض���̨�����Capex ���ﵽ������Ԫ���� 2017 ��ֱ�Ϊ 440/120/108 ����Ԫ��Ԥ������δ��������Capex �ӽ� 1100 ����Ԫ��Ӣ�ض���̨���� 2018 �� Capex ��Ԥ�Ʒֱ�ﵽ 140 �� 120 ����Ԫ�����нϴ���ȵ����������ھ�ͷͨ���з��Ƚ��Ƴ̼��������Ų�����ռ���г���

��ⷽ�棬δ���߶�����+����ں����Ƴ��ԣ���½������̨�����������С�� ��װ���Լ���Ŀǰ�ѷ�չ�Ĵ�������߶˼���������������ʵ���ںϣ�����̨�����ѽ�����CoWoS �� InFO ����߽�װ��̬ϵͳ�����ƻ�ͨ������̶�������пƽ� InFO ��������һ����������ƻ�� A12 оƬ������

�����ͷ���¹������ն����װ���������켼������������ TSV/2.5D/3D ��ز�Ʒ������ 2018 �� 3 �����ճ� TDK ���ʳ������D�������� SiP���֡����ڷ�װ�����ż���Խϵͣ�Ŀǰ��½�����������ϣ���ȫ�����ȳ��̵ļ������������С����½�����ѻ������� SiP�� WLCSP�� FOWLP ���Ƚ�������Ӧ�÷��� FC�� SiP�ȷ�װ������ʵ��������

�ӹ����Ƴ�������̨����������ҵǰ�У�Ŀǰ�Ѵ��ģ���� 10nm �Ƴ�оƬ�� 7nm �Ƴ̽��� 2018���������й���½��Ϊ���ȵĴ���������о����Ŀǰ�߱� 28nm �Ƴ�������������̨�������� 2011 ���Ѿ߱� 28nm �������������֮�´�½�������нϴ��ࡣ

ȫ��Բ��������Pure-Play������ 2016 ������

�뵼�徧Բ���ϵĻ������

20 ���� 50 ������ࣨGe����������õİ뵼����ϣ��������ڷ��������С����ɵ�·�IJ����ǰ뵼���ҵ��ǰ��������Ҫһ���� 1958 �� 7 �£��ڵ¿���˹�ݴ���˹�еĵ���������˾���ܿˡ�����������ĵ�һ�鼯�ɵ�·�Dz���һƬ��뵼�������Ϊ�ĵ�����ġ�

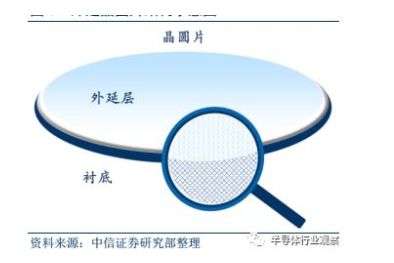

���ڰ뵼�徧Բ�Ľ��ܺͷ���

�뵼���ҵ������

���������������ºͿ��������ܴ��ڶ̰壬�� 60 ����������裨Si�� ����ȡ���� �财������ḻ���ᴿ��ᾧ���ճ��죬 ���������γɵĶ������裨SiO2����Ĥ��Ե���ܺã�ʹ���������ȶ�����ɿ��Դ�Ϊ��ߣ� ������Ѿ���ΪӦ������һ�ְ뵼����ϡ��뵼��������ֵ������ȫ�� 95%���ϵİ뵼�������� 99%���ϵļ��ɵ�·���ù���Ϊ�ĵײ��ϡ�

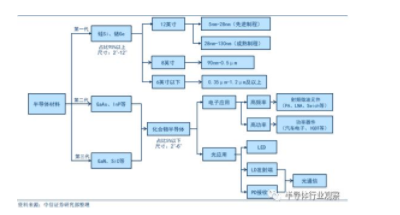

�辧Բ��Ӧ�̾�����

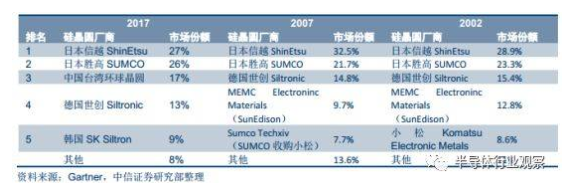

�� 15 �����ձ�����ʼ��ռ�ݹ辧Բ 50%�����г��ݶ�辧Բ����δ��������������ת�ơ� ���� Gartner�� 2007 ��辧Բ��ռ�ʵ�һ�ձ���Խ��32.5%�����ڶ��ձ� SUMCO��21.7%���������¹� Siltronic��14.8%�� �� 2002 ��辧Բ��ռ�ʵ�һ�ձ���Խ��28.9%�����ڶ��ձ� SUMCO��23.3%���������¹� Siltronic��15.4%�� �� �����г��Ƚϴ�ı䶯�� 2016�� 12 ��̨�廷��Բ�չ����� SunEdison���ӵ���������������̡����ձ�����ʼ��ռ�� 50%+�ݶ

�ձ��� fab ���ھ�����˥������ϻ���ʼ�ձ������ȵ�λ�� 20 ���� 80 �����Ѯ���ձ��뵼���ҵ������ݶ����������� 50%���ձ��ڰ뵼�������������ƴ���������������������Բ���쾺�������Լ����� �뵼�� fab ���ڳ��������Ե�����ת�ơ�����ԭ�� fab ����������˽Ͻ����г��䶯���辧Բͬ�ʻ��̶ȸߣ��½��������Ҫ�ڿͻ��бȽϾõ�ʱ����֤���Ҿ�Բ�ھ�Բ�����гɱ�ռ�� 10%���£���Բ��������ԸΪ��С�ļ۸���ð�ո���������IJ�Ʒ��

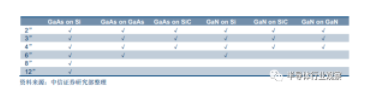

2017 ��ȫ��뵼���г���ģԼ 4122 ����Ԫ����������뵼���г���ģԼ 200����Ԫ��ռ�� 5%���ڡ� �Ӿ�Բ�ĵ��г���ģ���� 2017 ���ĵ������۶� 87 ����Ԫ�� GaAs�ĵ������۶�Լ 8 ����Ԫ�� GaN �ĵ������۶�Լ 1 ����Ԫ�� SiC �ĵ������۶�Լ 3 ����Ԫ����ĵ����۶�ռ�ȴ� 85%+�� �� 21 ���ͣ����������ͺ��ĵ�λ�Բ��ᶯҡ������ Si ���ϵ������������������ڹ���Ӻ�Ƶ�� �߹��������ϵ�Ӧ�á�

��������������פ����˵ר��������д��������ת�أ��۵���������߱��ˣ�������51������������������Ȩ�����������⣬����ϵɾ����

�辧Բ��Ӧ�̽� 15 ��ݶ�仯

�辧Բ�����̸�֣� ����Ϊ���� �������̲�������

IC ��Ʒ��棬 ��ͷ�ѿؾ������ݽϸߣ� 2018 ������ AI оƬ��Ϊ�³ɳ������� ��ͨ����ͨ�������ơ�ƻ���ȳ���ʵ����ǿ����½���̺�˼���� ���ſƼ���չ�����ն˲�Ʒ������AI оƬ�ȴ���Ӧ�ö� IC ��Ʒ��������Ԥ�Ƶ� 2020 �� AI оƬ�г���ģ���� 2016 ��Լ 6 ����Ԫ���� 26 ����Ԫ�� CAGR �� 43.9%��Ŀǰ������ IC ��Ƴ������������� AI оƬ��ҵ��Ӣΰ���� AI оƬ�г��쵼�ߣ� AMD ����˹���������з������Զ���ʻ�� AI оƬ

���ڹ��ڳ��̣���Ϊ��˼�� 2017 �� 9 �������Ƴ����� 970 AI оƬ��Ŀǰ�ѳɹ������� P20�Ȼ��ͣ����ش�½������ȫ�����������ټ���оƬ BM1680 �ѳɹ������ڱ��رҿ��������͵� 1A ����������ƽ�ߵ����̺����մ�����Ҳ��ո¶ͷ�ǡ�IC ��������նˡ������г���Ϊ��Ȼ�����ڳ����������ԡ� IC ���ҵ������Ϊ�����ܹ����÷��������οͻ�����˼��չ����ƶ�����оƬ������оƬ����������Щ���й������ֻ��г�����Ѹ�������������� IC ���ʮǿ����˼оƬ��ȫ��Ӧ�õ���Ϊ�����ֻ����У����ǡ�С�ȳ��������������оƬ�� �ֽ��й�Ϊȫ�������ն������г����������IC ���ҵ�о�չ���ơ�

ȫ�� IC ��Ƴ��� 2017 ������

�������췽�棬���� Capex �������������ǡ�̨����Ⱦ�ͷ���Ρ� ���ʱ�֧��������Ŀǰȫ���Ƚ��Ƴ�оƬ�г��������ң�ȫ������ǰ����оƬ���������ǡ�Ӣ�ض���̨�����Capex ���ﵽ������Ԫ���� 2017 ��ֱ�Ϊ 440/120/108 ����Ԫ��Ԥ������δ��������Capex �ӽ� 1100 ����Ԫ��Ӣ�ض���̨���� 2018 �� Capex ��Ԥ�Ʒֱ�ﵽ 140 �� 120 ����Ԫ�����нϴ���ȵ����������ھ�ͷͨ���з��Ƚ��Ƴ̼��������Ų�����ռ���г���

��ⷽ�棬δ���߶�����+����ں����Ƴ��ԣ���½������̨�����������С�� ��װ���Լ���Ŀǰ�ѷ�չ�Ĵ�������߶˼���������������ʵ���ںϣ�����̨�����ѽ�����CoWoS �� InFO ����߽�װ��̬ϵͳ�����ƻ�ͨ������̶�������пƽ� InFO ��������һ����������ƻ�� A12 оƬ������

�����ͷ���¹������ն����װ���������켼������������ TSV/2.5D/3D ��ز�Ʒ������ 2018 �� 3 �����ճ� TDK ���ʳ������D�������� SiP���֡����ڷ�װ�����ż���Խϵͣ�Ŀǰ��½�����������ϣ���ȫ�����ȳ��̵ļ������������С����½�����ѻ������� SiP�� WLCSP�� FOWLP ���Ƚ�������Ӧ�÷��� FC�� SiP�ȷ�װ������ʵ��������

�ӹ����Ƴ�������̨����������ҵǰ�У�Ŀǰ�Ѵ��ģ���� 10nm �Ƴ�оƬ�� 7nm �Ƴ̽��� 2018���������й���½��Ϊ���ȵĴ���������о����Ŀǰ�߱� 28nm �Ƴ�������������̨�������� 2011 ���Ѿ߱� 28nm �������������֮�´�½�������нϴ��ࡣ

ȫ��Բ��������Pure-Play������ 2016 ������

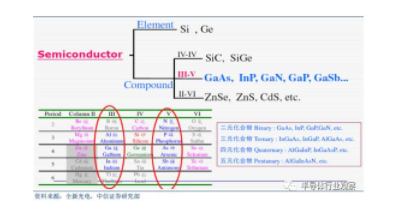

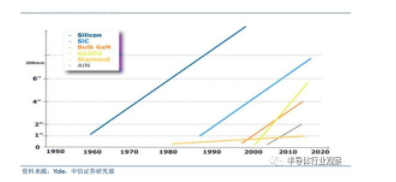

�뵼�徧Բ���ϵĻ������

20 ���� 50 ������ࣨGe����������õİ뵼����ϣ��������ڷ��������С����ɵ�·�IJ����ǰ뵼���ҵ��ǰ��������Ҫһ���� 1958 �� 7 �£��ڵ¿���˹�ݴ���˹�еĵ���������˾���ܿˡ�����������ĵ�һ�鼯�ɵ�·�Dz���һƬ��뵼�������Ϊ�ĵ�����ġ�

���ڰ뵼�徧Բ�Ľ��ܺͷ���

�뵼���ҵ������

���������������ºͿ��������ܴ��ڶ̰壬�� 60 ����������裨Si�� ����ȡ���� �财������ḻ���ᴿ��ᾧ���ճ��죬 ���������γɵĶ������裨SiO2����Ĥ��Ե���ܺã�ʹ���������ȶ�����ɿ��Դ�Ϊ��ߣ� ������Ѿ���ΪӦ������һ�ְ뵼����ϡ��뵼��������ֵ������ȫ�� 95%���ϵİ뵼�������� 99%���ϵļ��ɵ�·���ù���Ϊ�ĵײ��ϡ�

�辧Բ��Ӧ�̾�����

�� 15 �����ձ�����ʼ��ռ�ݹ辧Բ 50%�����г��ݶ�辧Բ����δ��������������ת�ơ� ���� Gartner�� 2007 ��辧Բ��ռ�ʵ�һ�ձ���Խ��32.5%�����ڶ��ձ� SUMCO��21.7%���������¹� Siltronic��14.8%�� �� 2002 ��辧Բ��ռ�ʵ�һ�ձ���Խ��28.9%�����ڶ��ձ� SUMCO��23.3%���������¹� Siltronic��15.4%�� �� �����г��Ƚϴ�ı䶯�� 2016�� 12 ��̨�廷��Բ�չ����� SunEdison���ӵ���������������̡����ձ�����ʼ��ռ�� 50%+�ݶ

�ձ��� fab ���ھ�����˥������ϻ���ʼ�ձ������ȵ�λ�� 20 ���� 80 �����Ѯ���ձ��뵼���ҵ������ݶ����������� 50%���ձ��ڰ뵼�������������ƴ���������������������Բ���쾺�������Լ����� �뵼�� fab ���ڳ��������Ե�����ת�ơ�����ԭ�� fab ����������˽Ͻ����г��䶯���辧Բͬ�ʻ��̶ȸߣ��½��������Ҫ�ڿͻ��бȽϾõ�ʱ����֤���Ҿ�Բ�ھ�Բ�����гɱ�ռ�� 10%���£���Բ��������ԸΪ��С�ļ۸���ð�ո���������IJ�Ʒ��

2017 ��ȫ��뵼���г���ģԼ 4122 ����Ԫ����������뵼���г���ģԼ 200����Ԫ��ռ�� 5%���ڡ� �Ӿ�Բ�ĵ��г���ģ���� 2017 ���ĵ������۶� 87 ����Ԫ�� GaAs�ĵ������۶�Լ 8 ����Ԫ�� GaN �ĵ������۶�Լ 1 ����Ԫ�� SiC �ĵ������۶�Լ 3 ����Ԫ����ĵ����۶�ռ�ȴ� 85%+�� �� 21 ���ͣ����������ͺ��ĵ�λ�Բ��ᶯҡ������ Si ���ϵ������������������ڹ���Ӻ�Ƶ�� �߹��������ϵ�Ӧ�á�

��������������פ����˵ר��������д��������ת�أ��۵���������߱��ˣ�������51������������������Ȩ�����������⣬����ϵɾ����

��һƪ��SMT��װ���̸���

��ؼ�������

��ؼ�������- 7-5CV/CC InnoSwitch3-AQ ���ص�Դ IC

- 7-5URF1DxxM-60WR3ϵ��Ӧ��ǰ������

- 7-51-6W URA24xxN-xxWR3Gϵ����������

- 7-5�ջ���ͨ���źŵ���оƬNSDRV401

- 7-5SK-RiSC-SOM-H27X-V1.1Ӧ��̽��

- 7-5RISC����8������������

- 7-4�����ĽǶ�λ�ô���������������װ

- 7-4��·��� DC/DC ��ѹ��Դģ���Ʒϵ��

- 7-4��ѹ�任��������ѹ�任�����ص㼰����

- 7-4ҵ���״������߱�̵�Դģ�� mEZϵ��

- 7-4�ɱ�������� (FPGA)���� ��Դ�������

- 7-4��Ч�Ƚ���װ����MPS ��Դģ���������

�������

- ��ʾ�����е���ʾ���������,

- ���ݲɼ�ϵͳ��������������Ҫ��ɲ���

- ��Ϊ�ֻ�оƬһ�������Լ������ij�Ϊ����Ϊ����

- ������ݵ���������

- ��ֶԵ���ϸ�����ߵ�к͵��ݵķ���

- ���ֵ��ӵ�·����Ҫֱ����Դ����

- 2020�꣬�й�оƬ��ҵ������Ƚ�ˮƽ֮���

- �������ǵķ���

- ��Ƶ����λ���Է���

- ��������5g�ġ�ǧ��֮�ǡ�

�Ƽ���������

- ��Ƭ���������������

- N��Ƶ: http://v.youku.comN_sh... [��ϸ]

��������44030402000607

��������44030402000607